W artykule przyjrzymy się bliżej definicji gruntów pozostałych, ich klasyfikacji oraz różnicom w porównaniu do innych typów gruntów. Omówimy również zasady ustalania stawek podatkowych oraz wpływ tych podatków na lokalne finanse i infrastrukturę publiczną, co pozwoli lepiej zrozumieć, jakie znaczenie mają te tereny w kontekście gospodarczym.

Kluczowe informacje:- Grunty pozostałe to niewykorzystywane tereny, które są obciążone podatkiem od nieruchomości.

- Podatki te są płacone przez gminy i służą do finansowania infrastruktury publicznej.

- Stawki podatkowe dla gruntów pozostałych mogą być wyższe niż dla gruntów rolnych.

- Klasyfikacja gruntów pozostałych opiera się na ich charakterystyce oraz przeznaczeniu.

- Podatki z gruntów pozostałych mają istotny wpływ na lokalne finanse i projekty infrastrukturalne.

Definicja gruntów pozostałych i ich znaczenie w podatkach

Grunty pozostałe to kategoria gruntów, która obejmuje tereny nierolnicze oraz przemysłowe, które nie są wykorzystywane w sposób aktywny. Te tereny są objęte podatkiem od nieruchomości, który jest płacony przez gminy. Celem tego podatku jest pokrycie kosztów związanych z infrastrukturą publiczną, co czyni go istotnym elementem lokalnych finansów.

Znaczenie gruntów pozostałych w systemie podatkowym jest duże, ponieważ mogą one generować dodatkowe przychody dla gmin. Oprócz tego, stawki podatkowe dla gruntów pozostałych mogą być wyższe niż dla gruntów rolnych, co wpływa na ich klasyfikację i znaczenie w kontekście lokalnej gospodarki.

Co to są grunty pozostałe i jak są klasyfikowane?

Grunty pozostałe definiuje się jako tereny, które nie są wykorzystywane do produkcji rolnej ani przemysłowej. Wyróżniają się one brakiem aktywności gospodarczej, co czyni je obiektami zainteresowania w kontekście opodatkowania. Takie grunty mogą obejmować tereny leśne, nieużytki, a także obszary przeznaczone na przyszły rozwój.

Klasyfikacja gruntów pozostałych opiera się na ich przeznaczeniu oraz stanie zagospodarowania. W zależności od lokalnych przepisów, grunty te mogą być klasyfikowane jako tereny zielone, tereny pod zabudowę lub obszary chronione. Każda z tych kategorii ma swoje specyficzne wymagania i zasady dotyczące opodatkowania.

Jak grunty pozostałe różnią się od innych typów gruntów?

Grunty pozostałe różnią się od innych kategorii gruntów, takich jak grunty rolne czy przemysłowe, przede wszystkim brakiem aktywności gospodarczej. Grunty pozostałe są terenami, które nie są wykorzystywane do produkcji żywności ani do działalności przemysłowej, co czyni je unikalnymi w kontekście opodatkowania. W przeciwieństwie do gruntów rolnych, które są używane do upraw, oraz gruntów przemysłowych, które służą do prowadzenia działalności produkcyjnej, grunty pozostałe pozostają w stanie nieużytku lub są przeznaczone do przyszłego zagospodarowania.

Warto zauważyć, że inne kategorie gruntów mają swoje specyficzne cechy, które wpływają na ich wykorzystanie i opodatkowanie. Na przykład, grunty rolne są klasyfikowane według jakości gleby i rodzaju upraw, podczas gdy grunty przemysłowe są oceniane na podstawie ich lokalizacji i dostępu do infrastruktury. Takie różnice w klasyfikacji mają istotne znaczenie dla lokalnych władz przy ustalaniu stawek podatkowych oraz planowaniu rozwoju regionalnego.

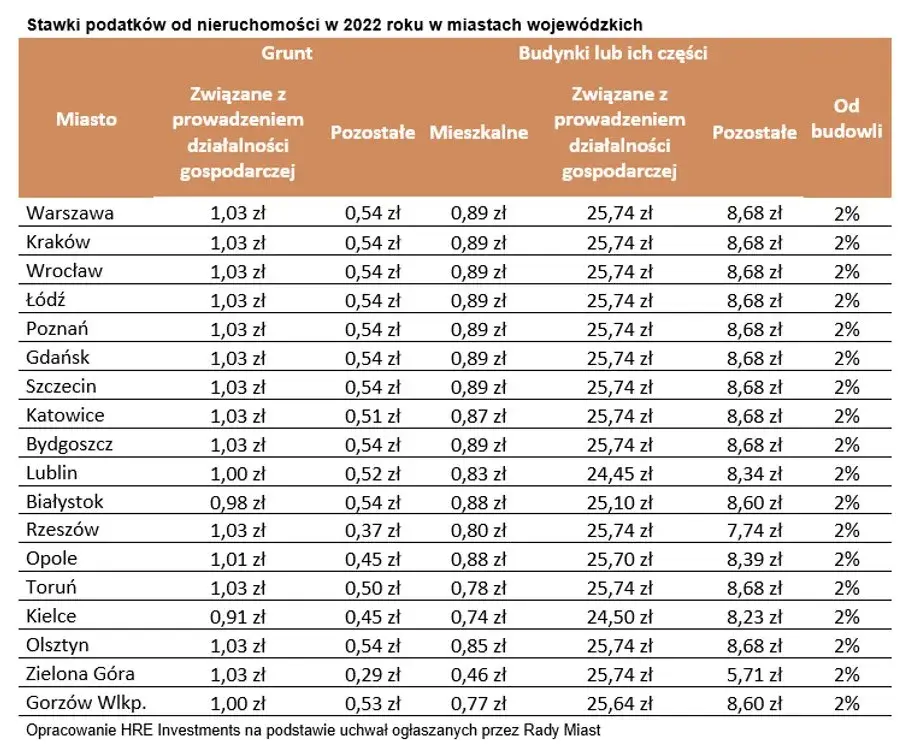

Stawki podatku od nieruchomości dla gruntów pozostałych

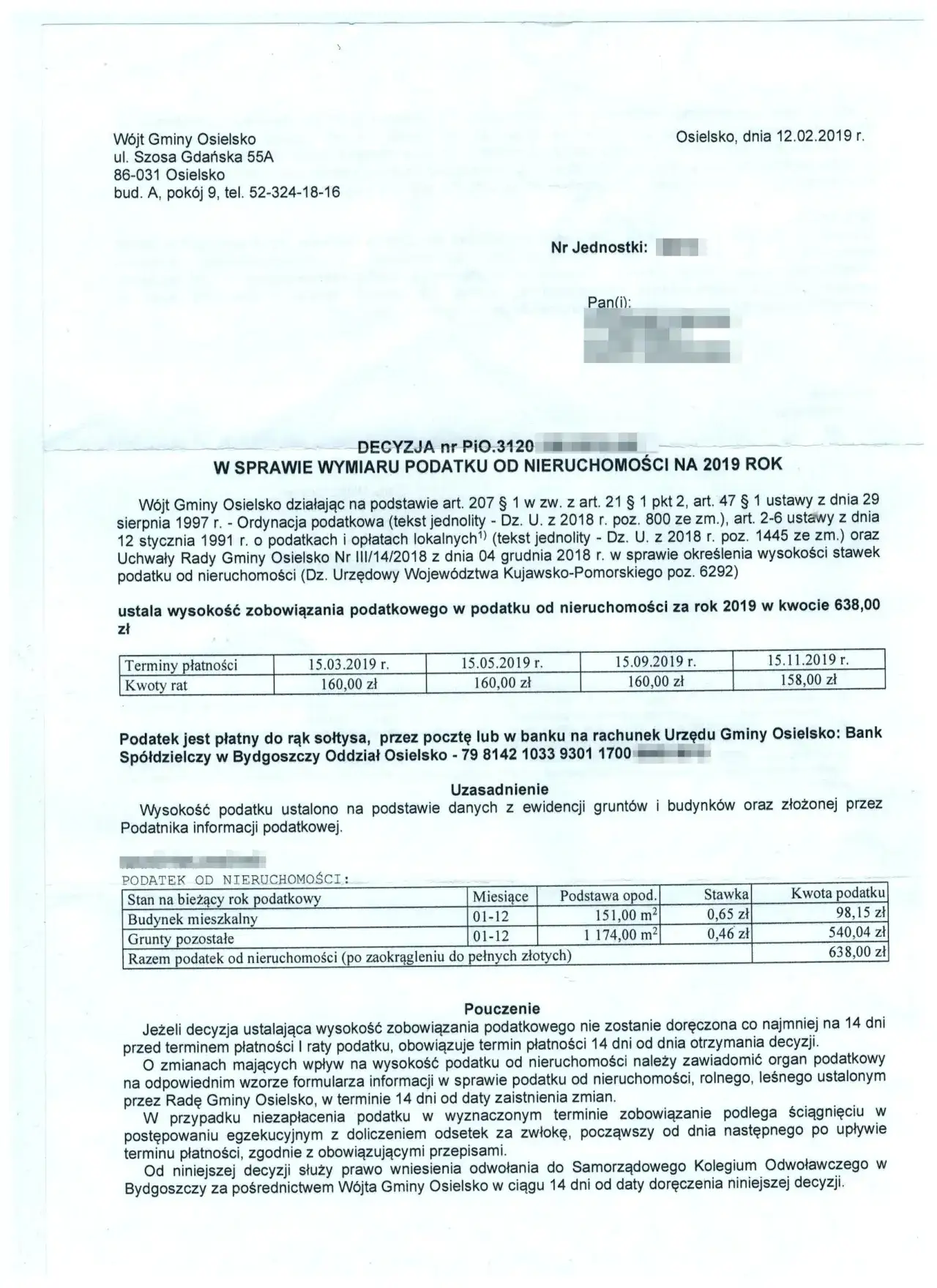

Stawki podatku od nieruchomości dla gruntów pozostałych są ustalane na podstawie przepisów lokalnych i mogą się różnić w zależności od gminy. W przypadku gruntów pozostałych, stawki te mogą być wyższe niż dla gruntów rolnych, co wynika z ich klasyfikacji oraz przeznaczenia. Warto dodać, że różnice te są często uzasadnione potrzebami finansowymi gmin oraz celami związanymi z zagospodarowaniem przestrzennym.Podstawowe zasady ustalania stawek podatkowych opierają się na kilku czynnikach, takich jak lokalizacja gruntu, jego powierzchnia oraz przeznaczenie w miejscowym planie zagospodarowania przestrzennego. W ten sposób władze lokalne mogą dostosować stawki do specyficznych warunków i potrzeb danej gminy, co wpływa na efektywność systemu podatkowego.

Jakie są zasady ustalania stawek podatkowych?

Ustalanie stawek podatkowych dla gruntów pozostałych opiera się na kilku kluczowych zasadach i przepisach lokalnych. Władze gminne mają obowiązek określenia stawki w oparciu o wartość rynkową gruntów oraz ich przeznaczenie w miejscowym planie zagospodarowania przestrzennego. Stawki te mogą się różnić w zależności od lokalizacji, powierzchni gruntu oraz jego potencjalnego wykorzystania. Z tego powodu, proces ustalania stawek jest złożony i wymaga analizy wielu czynników.

Przykłady zasad ustalania stawek podatkowych obejmują regulacje dotyczące minimalnych i maksymalnych stawek, które mogą być stosowane w danej gminie. Na przykład, w niektórych regionach mogą obowiązywać stawki preferencyjne dla gruntów, które są przeznaczone na rozwój infrastruktury, co ma na celu zachęcanie do inwestycji. W praktyce oznacza to, że różne gminy mogą stosować różne podejścia do ustalania stawek w zależności od lokalnych potrzeb i strategii rozwoju.

Porównanie stawek gruntów pozostałych z innymi kategoriami

Porównanie stawek podatkowych dla gruntów pozostałych z innymi kategoriami gruntów, takimi jak grunty rolne i przemysłowe, ujawnia istotne różnice. Grunty pozostałe często obciążone są wyższymi stawkami podatkowymi w porównaniu do gruntów rolnych, które mogą korzystać z ulg podatkowych ze względu na ich rolę w produkcji żywności. W przypadku gruntów przemysłowych, stawki mogą być zróżnicowane w zależności od lokalizacji i dostępu do infrastruktury, co wpływa na ich atrakcyjność dla inwestorów.Różnice te mają istotne konsekwencje dla lokalnych władz oraz mieszkańców. Na przykład, wyższe stawki podatkowe dla gruntów pozostałych mogą skłaniać właścicieli do ich sprzedaży lub zagospodarowania, co z kolei może prowadzić do większego rozwoju lokalnej infrastruktury. Warto zauważyć, że lokalne przepisy mogą różnić się w zależności od regionu, co sprawia, że analiza stawek podatkowych powinna być przeprowadzana na poziomie lokalnym, uwzględniając specyfikę danej gminy.

| Kategoria gruntu | Stawka podatkowa (przykład) |

| Grunty pozostałe | 1,50 PLN/m² |

| Grunty rolne | 0,75 PLN/m² |

| Grunty przemysłowe | 1,20 PLN/m² |

Czytaj więcej: Czym są ogłoszenia archiwalne nieruchomości i dlaczego są ważne?

Wpływ podatku od gruntów pozostałych na lokalne finanse

Podatek od gruntów pozostałych ma istotny wpływ na finanse lokalnych gmin. Dochody z tego podatku są często wykorzystywane do finansowania różnych programów i inicjatyw, które mają na celu poprawę jakości życia mieszkańców. Dzięki tym środkom gminy mogą inwestować w rozwój infrastruktury, takiej jak drogi, oświetlenie uliczne czy systemy kanalizacyjne. W ten sposób podatek od gruntów pozostałych przyczynia się do ogólnego rozwoju społeczności lokalnych.

Oprócz wspierania infrastruktury, dochody z podatku od gruntów pozostałych mogą również być przeznaczane na działania związane z ochroną środowiska oraz zrównoważonym rozwojem. Wiele gmin wykorzystuje te fundusze do projektów związanych z rekultywacją terenów nieużytkowanych, co z kolei może zwiększać wartość nieruchomości w danej okolicy. Takie inwestycje mają długoterminowy wpływ na rozwój regionu i poprawiają jakość życia mieszkańców.

Jak podatki z gruntów pozostałych wspierają infrastrukturę publiczną?

Podatki z gruntów pozostałych odgrywają kluczową rolę w finansowaniu projektów infrastrukturalnych. Dzięki tym dochodom gminy mogą realizować ważne inwestycje, które są niezbędne do funkcjonowania społeczności. Przykłady takich projektów to budowa nowych dróg, modernizacja istniejących ścieżek rowerowych oraz rozwój systemu transportu publicznego. Te działania przyczyniają się do poprawy komunikacji oraz zwiększenia dostępności różnych usług dla mieszkańców.

Wiele gmin korzysta z dochodów z podatków na finansowanie projektów związanych z ochroną środowiska, takich jak budowa parków, terenów zielonych czy systemów odprowadzania wód deszczowych. Przykładem może być gmina Nowa Wieś, która zainwestowała środki z podatku w rewitalizację lokalnego parku oraz budowę ścieżek edukacyjnych. Takie inicjatywy nie tylko poprawiają estetykę okolicy, ale również zwiększają zaangażowanie mieszkańców w działania na rzecz ochrony środowiska.

Przykłady wykorzystania dochodów z podatków w gminach

Dochody z podatku od nieruchomości gruntów pozostałych są wykorzystywane przez lokalne gminy na różnorodne projekty, które mają na celu poprawę jakości życia mieszkańców. Na przykład, w gminie Włocławek, środki te zostały przeznaczone na modernizację infrastruktury drogowej, co znacząco poprawiło komunikację w regionie. W innej gminie, Sucha Beskidzka, dochody z podatków zostały wykorzystane do budowy nowego parku miejskiego, który stał się miejscem rekreacji dla mieszkańców.

Warto również wspomnieć o gminie Lublin, gdzie część dochodów z podatku od gruntów pozostałych została przeznaczona na rozwój systemu transportu publicznego. Dzięki tym funduszom udało się zrealizować projekt zakupu nowych autobusów oraz modernizacji istniejących przystanków. Takie inwestycje mają długoterminowy wpływ na poprawę jakości życia mieszkańców oraz na atrakcyjność regionu dla nowych inwestycji.

- Gmina Włocławek: modernizacja infrastruktury drogowej.

- Gmina Sucha Beskidzka: budowa nowego parku miejskiego.

- Gmina Lublin: rozwój systemu transportu publicznego, w tym zakup nowych autobusów.

Jak wykorzystać dochody z gruntów pozostałych do zrównoważonego rozwoju

Wykorzystanie dochodów z podatku od nieruchomości gruntów pozostałych może stanowić kluczowy element w strategiach zrównoważonego rozwoju lokalnych społeczności. Gminy mogą inwestować te fundusze w projekty, które nie tylko poprawiają infrastrukturę, ale także przyczyniają się do ochrony środowiska. Przykładowo, środki te mogą być przeznaczone na tworzenie przestrzeni zielonych, które poprawiają jakość powietrza i zwiększają bioróżnorodność, a także na programy edukacyjne dotyczące ekologii i zrównoważonego zarządzania zasobami.

W przyszłości gminy mogą także rozważyć wdrożenie innowacyjnych technologii, takich jak systemy inteligentnego zarządzania energią w budynkach publicznych. Wykorzystanie dochodów z podatków do modernizacji istniejących obiektów w celu zwiększenia ich efektywności energetycznej nie tylko zmniejszy koszty eksploatacji, ale także przyczyni się do zmniejszenia emisji gazów cieplarnianych. Takie podejście może przynieść korzyści finansowe oraz środowiskowe, stając się wzorem dla innych regionów.